Mencatat transaksi ke dalam jurnal merupakan pekerjaan seorang staf akuntansi yang paling penting. Dari sinilah, semua proses pembukuan berawal (book of original entry) yang diakhiri dengan pembuatan laporan keuangan. Jurnal merupakan catatan yang sistematis dan kronologis dari transaksi keuangan meliputi rekening-rekening yang akan didebit dan dikredit, jumlah rupiah, tanggal kejadian, dan deskripsi ringkas tentang transaksi tersebut.

Sejalan dengan perkembangan teknologi, jurnal tidak hanya berisi informasi di atas tetapi juga informasi tambahan yang meliputi kuantitas, harga satuan, tanggal jatuh tempo, mata uang yang dipakai, dan sebagainya yang dibuat selengkap dan seakurat mungkin.

Jika kita adalah seorang controller perusahaan, sebagai salah satu bentuk pertanggungjawaban yang bertugas mencatat transaksi keuangan, informasi lengkap seperti di atas tentu saja akan sangat membantu para manajer untuk lebih bertanggung jawab secara keuangan. Biasanya, controller sebagai bagian atau divisi yang bertanggung jawab dalam pembuatan laporan keuangan akan memberi rincian pemakaian biaya periodik yang berasal dari buku besar ke para manajer pusat biaya. Buku besar sebagai hasil dari proses jurnal transaksi tentu saja mencantumkan informasi tambahan di atas, yang dengan demikian, para manajer pusat biaya dapat lebih waspada jika ada ketidakberesan di bagian yang menjadi tanggung jawabnya.

Di sisi lain, teknologi juga membantu akuntan untuk membuat jurnal yang bisa dilakukan secara otomatis. Jurnal yang dibuat secara otomatis ini harus disimpan dalam file jurnal sementara sebelum diotorisasi untuk diproses (posting) ke buku besar dan menjadi file jurnal permanen. Sudah banyak jurnal yang dibuat secara otomatis untuk membantu efisiensi kerja akuntan. Hal yang paling penting di sini adalah jurnal otomatis itu didukung oleh dokumen yang valid dan handal. Sebagai contoh, jurnal depresiasi bisa dilakukan otomatis setiap periode tanpa harus dilakukan perhitungan manual. Jurnal lainnya seperti biaya asuransi, cicilan hutang, dan lain-lain yang besarnya sama setiap periode bisa juga dilakukan secara otomatis.

Dengan bertambahnya kandungan informasi dalam jurnal, maka diperlukan pemahaman yang memadai bagi seorang staff akuntansi untuk melakukan pencatatan. Hal ini sangat beralasan karena, seperti sudah dijelaskan di awal, apabila terjadi kesalahan pencatatan, pengaruhnya akan sampai ke pembuatan laporan keuangan. Untuk menghindari kesalahan pembuatan jurnal, sofware akuntansi yang baik harus dilengkapi dengan alat kontrol yang bisa mendeteksi jika ada kesalahan misalnya, memasukkan tanggal, jumlah debit dan kredit yang tidak sama, ada rekening yang tidak terisi, hak akses pengguna ke jurnal, dan sebagainya. Semuanya itu bertujuan supaya informasi keuangan disajikan secara wajar tanpa pengecualian.

Sejalan dengan perkembangan teknologi, jurnal tidak hanya berisi informasi di atas tetapi juga informasi tambahan yang meliputi kuantitas, harga satuan, tanggal jatuh tempo, mata uang yang dipakai, dan sebagainya yang dibuat selengkap dan seakurat mungkin.

Jika kita adalah seorang controller perusahaan, sebagai salah satu bentuk pertanggungjawaban yang bertugas mencatat transaksi keuangan, informasi lengkap seperti di atas tentu saja akan sangat membantu para manajer untuk lebih bertanggung jawab secara keuangan. Biasanya, controller sebagai bagian atau divisi yang bertanggung jawab dalam pembuatan laporan keuangan akan memberi rincian pemakaian biaya periodik yang berasal dari buku besar ke para manajer pusat biaya. Buku besar sebagai hasil dari proses jurnal transaksi tentu saja mencantumkan informasi tambahan di atas, yang dengan demikian, para manajer pusat biaya dapat lebih waspada jika ada ketidakberesan di bagian yang menjadi tanggung jawabnya.

|

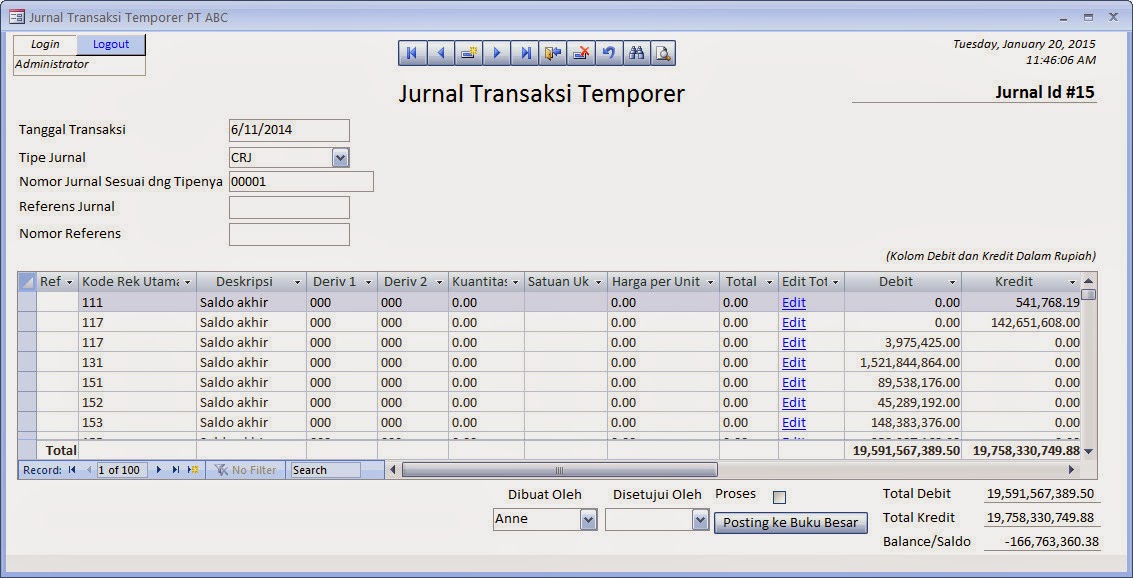

| Jurnal transaksi temporer yang belum seimbang |

Dengan bertambahnya kandungan informasi dalam jurnal, maka diperlukan pemahaman yang memadai bagi seorang staff akuntansi untuk melakukan pencatatan. Hal ini sangat beralasan karena, seperti sudah dijelaskan di awal, apabila terjadi kesalahan pencatatan, pengaruhnya akan sampai ke pembuatan laporan keuangan. Untuk menghindari kesalahan pembuatan jurnal, sofware akuntansi yang baik harus dilengkapi dengan alat kontrol yang bisa mendeteksi jika ada kesalahan misalnya, memasukkan tanggal, jumlah debit dan kredit yang tidak sama, ada rekening yang tidak terisi, hak akses pengguna ke jurnal, dan sebagainya. Semuanya itu bertujuan supaya informasi keuangan disajikan secara wajar tanpa pengecualian.

Comments

Post a Comment